L’allocation d’actifs dans un portefeuille diversifié

Allocation et diversification du patrimoine sont deux notions différentes. Toutefois, s’il s’agit différentes notions, les deux sont implicitement liées.

Investissement

Investissement 2023-01-18

2023-01-18

Table of contents

Allocation ou diversification ?

Allocation et diversification du patrimoine sont deux notions différentes. Toutefois, s'il s'agit différentes notions, les deux sont implicitement liées. L'allocation, souvent exprimée en pourcentage, va davantage se faire suivant une stratégie de trading ou d'investissement qui prend en compte la notion de risque au sein du portefeuille. La diversification consiste à investir son capital dans différents secteurs d'investissement, mais aussi dans des secteurs d'investissement de régions différentes du globe. En d'autres termes, la diversification suit l'adage « ne pas mettre tous ses Ŝufs dans le même panier ». La diversification de votre portefeuille ne se fera pas sans la mise en place d'une bonne stratégie d'allocation.

L'allocation consiste à se poser la question : ’comment vais-je mettre en place cette diversification?’. Elle dépend de différents facteurs. L'allocation peut être menée à changer au fil du temps en raison, par exemple, du comportement des marchés, de la conjoncture socio-économique ou encore de ses besoins personnels, etc. Il est donc également possible qu'une partie de votre allocation doit être soumise à des réallocations si certaines données ont changé. L'allocation doit toujours avoir un sens et doit respecter un certain équilibre. En effet, si une allocation prend trop de place dans le portefeuille, il est recommandé de procéder à une réallocation afin de toujours tendre vers un équilibre du portefeuille. Par exemple, si notre allocation crypto devient trop lourde, on peut réallouer une partie du portefeuille dans une allocation de stablecoin. Mais encore, si notre portefeuille d'actions devient trop important, il est possible de rééquilibrer le portefeuille en allouant une partie de l'allocation action à une allocation moins volatile comme les métaux précieux ou les obligations.

L'allocation et son raisonnement

Si la notion d'allocation paraît simple, en pratique, il n'est pas toujours évident d'allouer son patrimoine de telle sorte qu'il atteigne un équilibre. En effet, et comme mentionné plus haut, l'allocation dépend d'une série de facteurs, souvent, indépendants de la volonté de l'investisseur. C'est pourquoi, il est important de développer une stratégie liée à votre allocation en suivant les quelques éléments clés qui suivent.

1. Déterminer les supports

En fonction de ses moyens, la notion de faisabilité peut vite prendre un caractère relatif en tant qu'investisseur. La question à se poser est 'qu'est-ce que je sais faire aujourd'hui ?'.

Dans un premier temps, il est recommandé de donner son temps, son attention et ses moyens dans les choses qu'on connait le mieux. De bonnes connaissances développées dans un domaine vont permettre de mieux gérer son portefeuille. Cependant, se limiter à un domaine en particulier peut amener au surinvestissement. Si ce dernier peut être profitable au rendement, il peut aussi le réduire. Le surinvestissement accroît donc le ratio risque/bénéfice de votre allocation et peut mettre en danger l'équilibre de votre portefeuille.

Dans un deuxième temps, il est donc recommandé de s'intéresser à d'autres classes d'actifs et à en apprendre plus dessus, si l'on constate qu'une partie de notre allocation devient trop lourde. Cela va non seulement participer à une meilleure diversification du portefeuille, mais aussi diminuer le risque et accroître nos connaissances dans des domaines différents.

2. Déterminer les critères relatifs à l'allocation

L'allocation prend en compte l'échelle de temps :

- court terme

- moyen terme

- long terme.

Dans votre allocation, la diversification prend en compte plusieurs critères tels que :

- les différentes classes d'actifs (actions, crypto, matières premières, etc.) susceptible d'être investies

- la localisation de ces actifs (Europe, USA, Asie, Pays ðmergents, etc.)

- s'il s'agit d'actifs mobiliers ou immobiliers.

3. Respecter son cash disponible

Notons que quelques soit la stratégie d'allocation de son patrimoine, il existe une règle d'or : le cash disponible doit toujours correspondre à minimum 10% de son patrimoine total. Le cash disponible signifie le cash qu'il est possible de posséder rapidement. Cela peut aussi signifier que dans ces 10% de cash disponible, une partie se trouve investie dans le trading court terme. En effet, il est très simple de rapidement récupérer son argent d'une plateforme de trading, à contrario d'un investissement immobilier qui ne constitue pas une source de cash disponible rapidement. Avoir du cash disponible est un élément essentiel pour faire face à tout type d'imprévus.

4. Déterminer la notion de risque/rendement ainsi que la liquidité de ses placements

La notion de risque et de rendement est très importante et diverge en fonction de sa stratégie d'investissement. Premièrement, la notion de risque/rendement dépend du facteur temps, s'il s'agit d'un investissement court terme, moyen ou long terme. Elle dépend également de la classe d'actif dans laquelle l'investisseur souhaite mettre une partie de son patrimoine. Le risque/rendement dépend aussi de la liquidité que représente tel ou tel rendement.

La liquidité représente le cash flow et le cash rapidement disponible. Le cash flow c'est l'argent en devise sur un compte et/ou en stablecoin sur un exchange pour les cryptomonnaies. Rappelons que le cash rapidement disponible est l'argent (devise ou stablecoin) qui représente 10% de l'allocation du portefeuille ou une partie de ces 10% en trading ou investissement court terme.

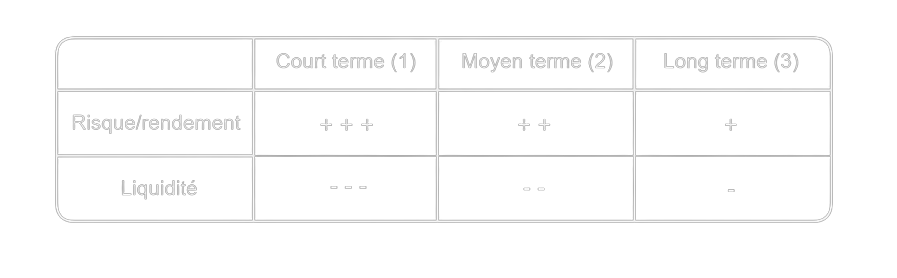

Prenons l'exemple d'un portefeuille dont la diversification comprend les allocations suivantes :

Le tableau ci-dessus nous montre que lorsque le risque/rendement est élevé, la liquidité disponible est réduite. Cela peut, par exemple, être le cas pour le portefeuille d'un trader court terme en cryptomonnaie. En revanche, lorsque le risque/rendement est faible, la liquidité disponible est plus importante. Par exemple, le cas d'un investisseur long terme sur des actifs peu volatils comme les métaux précieux (l'or ou l'argent).

Il en résulte que le risque pris peut-être contrebalancé par la liquidité disponible. Cela nous permet également de mieux appréhender le rôle du portefeuille long terme (3). En effet, le portefeuille long terme doit être compris de manière philosophique, cela signifie qu'il s'agit d'un portefeuille « retraite » (5, 10, 20 ou 50 ans) dans lequel on n'ira jamais piocher malgré un incident, une crise économique, ou encore un imprévu personnel. Nous verrons plus loin qu'il est parfois nécessaire de modifier sa stratégie et par extension ses allocations, mais cela ne veut pas dire casser son portefeuille.

Le portefeuille court terme (1) quant à lui est un portefeuille au sein duquel la notion de temps est essentielle. En effet, si les positions court terme sont plus risquées d'un point de vue du rendement, elles le sont moins d'un point de vue temps. Le portefeuille court terme est un portefeuille qui reste exposé que très peu de temps sur le marché. Par ailleurs, il est recommandé de ne trader que 0,25% à 1% maximum de son capital. Le capital est toujours plus important que la performance et donc le rendement. Attention : on ne risque jamais son capital entier dans le trading.

Qu'en est-il du portefeuille moyen terme (2) ? Le portefeuille moyen terme reprend des positions de trading swing. Il s'agit de positions qui peuvent aller d'une semaine à plusieurs semaines, voire plusieurs mois. L'objectif de ce portefeuille est ni plus ni moins de prendre sa part du gâteau sur les marchés.

L'objectif du trader/investisseur est de trouver l'équilibre entre ces trois stratégies d'investissement.

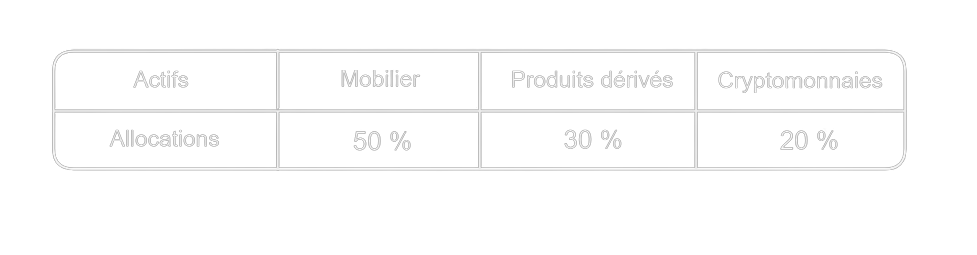

Exemple d'allocation de portefeuille

Notre exemple comprend une allocation du portefeuille répartie entre 3 classes d'actifs : 30% dans des produits dérivés, 20% dans les cryptomonnaies et 50% dans des valeurs mobilières.

ì ce stade-ci, nous avons déjà pu diversifier notre portefeuille en allouant du cash dans des actifs diversifiés et plus ou moins risqué. Toutefois, cela reste trop général pour prendre de bonnes décisions d'allocation ainsi que d'en mesurer efficacement le ratio risque/rendement. Il convient donc de faire des sous allocations.

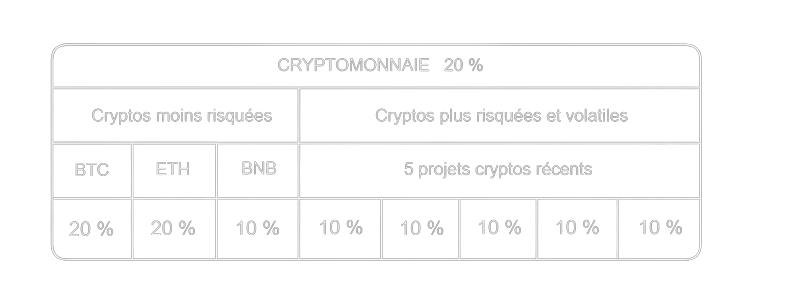

Pour poursuivre l'exemple, nous effectuerons des sous allocations du cash alloué dans les cryptomonnaies. ì moins d'être maximaliste, en principe, ces 20% ne sont pas investis dans une seule cryptomonnaie. Nous allons voir ici qu'il est possible d'équilibrer davantage le ratio risque/rendement de l'allocation de notre portefeuille via des sous allocations. On pourrait donc imaginer de mettre 50% du portefeuille crypto dans 3 cryptomonnaies réputées qui sont peu ou moins risqué que d'autres actifs en cryptomonnaie : 20% dans le Bitcoin, 20% dans l'Ether (Ethereum) et 10% dans BNB (Binance). Il reste donc 50% à sous-allouer. On souhaite exposer ces 50% restant à des cryptomonnaies plus jeune et plus volatile comme Matic. Ici encore, au lieu d'investir 50% du portefeuille crypto dans une seule cryptomonnaie, il est recommandé de par exemple diviser ces 50% en 5 allocations de 10%. Cela permet de diminuer davantage son risque. Pour rappel, la conservation du capital prime sur le rendement. Une fois ces sous allocations opérées, le portefeuille cryptomonnaie se présente comme suit :

En suivant ce raisonnement de sous allocations, nous constatons que nous sommes davantage exposés au rendement tout en mesurant le risque. Nous avons appliqué ce raisonnement au portefeuille cryptomonnaie, mais il peut également être appliqué à d'autres classes d'actifs comme le portefeuille mobilier, lequel serait investi pour la moitié dans des indices moins risqués (CAC40 et DAX30 par exemple) et pour l'autre moitié dans plusieurs actions plus risquées provenant de pays ðmergents.

Enfin, il est primordial de régulièrement mesurer la taille des sous allocations de ses portefeuilles. En effet, celles-ci ne doivent jamais dépasser un certain pourcentage de l'allocation général qui influe directement sur le cash disponible et par extension sur l'ensemble de notre patrimoine :

5% (sous allocation) de 20% (allocation de 10% (cash dispo)) = x

Une fois que ce raisonnement est acquis et que les résultats sont visibles, il suffit de répéter le raisonnement.

Appliquer le sentiment de marché

Comme vu précédemment, nos allocations dépendent de différents facteurs. L'expérience dans le trading et l'investissement vont permettre à l'opérateur de développer des connaissances et ainsi mieux apprécier le sentiment du marché.

Appliquer le sentiment de marché à sa stratégie de trading ou d'investissement permet de mieux maîtriser son portefeuille. Un bon opérateur pourra en principe évaluer si le marché est de plus en plus surévalué. Face à un sentiment d'incertitude, il devra procéder à certaines modifications de portefeuille pour diminuer son risque en étant moins exposé au marché. Dès que l'opérateur estimera que le marché devient de moins en moins évalué, mais que ces fondamentaux sont toujours bons, il s'exposera davantage au marché.

Le tracking

Le tracking de son portefeuille est un élément essentiel pour tout trader/investisseur. Il est très compliqué pour un opérateur de retenir avec précision tous les actifs investis, leur prix d'entrée, la moyenne des prix ou encore tous les bénéfices ou pertes réalisés ou non. Le tracking permet de prendre de meilleures décisions par rapport à ses allocations. Il est donc recommandé de se munir d'un document de gestion. Sans tracking et une vision claire de son portefeuille, il est très complexe de prendre les bonnes décisions quant à ses allocations et donc de diversifier correctement son portefeuille.

Conclusion

Nous avons vu les notions d'allocation et de diversification. Ensuite, nous avons présenté le raisonnement à appliquer à son allocation, notamment via l'identification des supports, les critères liés à l'allocation, la notion de risque/rendement et de liquidité. Nous avons terminé par deux éléments clés d'une bonne gestion de son allocation : l'application du sentiment du marché et le tracking.

Si la notion d'allocation permet d'avoir une vision claire de ses investissements et de mesurer les risques ainsi que les bénéfices d'une allocation, elle permet également au portefeuille de compenser la perte d'une allocation par une autre allocation.

Pour aller plus loin, n'hésitez pas à lire notre article sur Comment DYOR en 5 étapes faciles ?

Avertissement : ceci n'est pas un conseil financier. Le site a pour but d'informer les lecteurs. Tout type d'investissement comporte des risques. Faites preuve de diligence raisonnable et faites vos propres recherches sur les projets présentés sur le site. Agissez en bon père de famille et n'investissez pas plus que vos objectifs ou moyens financiers ne vous le permettent. ì ce propos, lisez notre page : Avertissement sur les monnaies virtuelles.

Certains articles sur le site contiennent des liens d'affiliation et les utiliser pour vous inscrire depuis le site permet le développement du site par la perception de commissions. Ce faisant, vous vous rendez également éligible à un bonus de bienvenue comme un bon ou une réduction de frais par exemple.